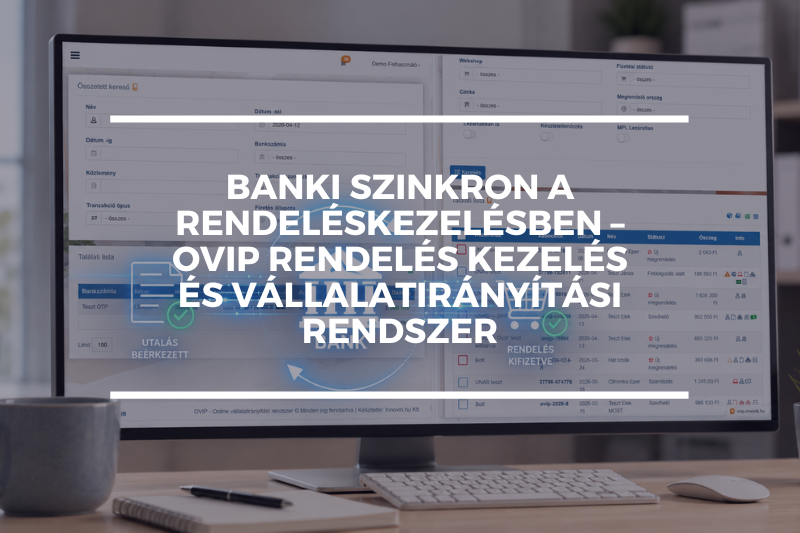

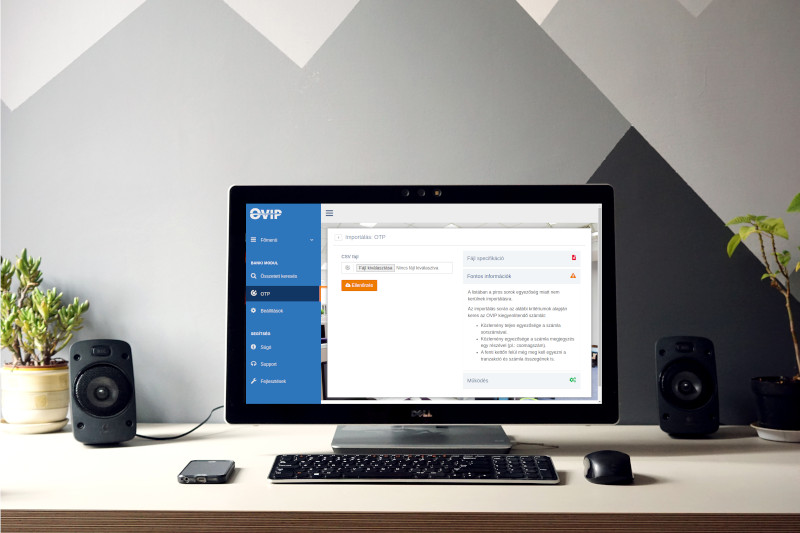

Vállalatirányítás Banki szinkron a rendeléskezelésben – OVIP rendelés kezelés és vállalatirányítási rendszer

Webáruház szinkron Automatikus készletszinkronizálás az OVIP rendszerében: UNAS és Shoprenter integráció

Raktározás Többszintű raktárhely kezelés az OVIP raktárkezelő programban: aktív és passzív polchelyek előnyei

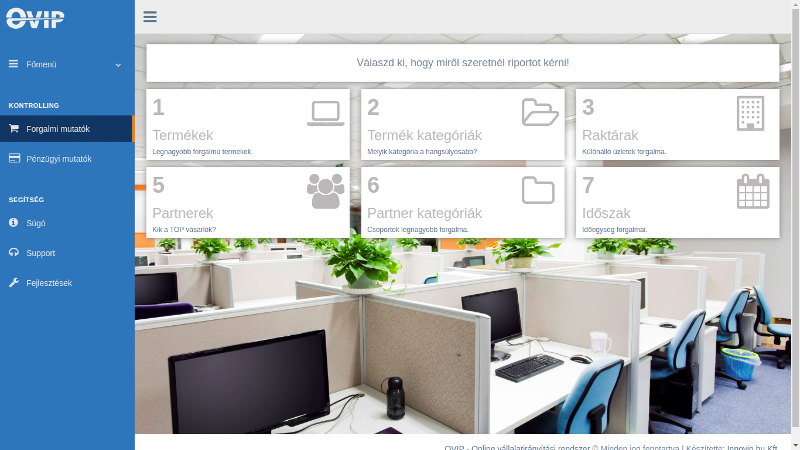

Kontrolling Ami a pontos kontrolling adatok mögött húzódik: precíz készletkezelési technikák az OVIP-pal

Webáruház szinkron Nagyker szinkron UNAS webshoppal? Az UNAS-->OVIP irányú termékszinkronnal lehetséges!

Vállalatirányítás Vállalatirányítási rendszer és raktárkezelő program bevezetése? Az OVIP-pal mindez könnyű és gyors!

Raktározás Sok idő a polc címke átírása árváltozásnál? Az OVIP raktárkezelő programban mindez csak néhány kattintás!

Webáruház szinkron Legyen bármilyen webáruháza, most már tökéletesen tudja szinkronizálni az OVIP-pal!

Vállalatirányítás Hogyan lehet az OVIP Magyarország egyik legdinamikusabban fejlődő vállalatirányítási rendszere?